Прогнозирование рыночной ситуации, особенно когда это касается нефтегазовых рынков, относится к жанру обоснованных предположений. Финансовые и аналитические институты являются одними из многих источников таких прогнозов. Экспертам, работающим в нефтегазовом секторе и связанным с ним, необходимо ознакомиться с поступающими и свежими прогнозами, чтобы высказать свои собственные обоснованные решения.

ING Bank, входящий в группу ING, является учреждением, которое регулярно комментирует финансовые и экономические вопросы, представляющие широкий интерес. Располагая мощной европейской базой, ING Bank насчитывает более 85000 сотрудников и обслуживает около 38 миллионов клиентов, корпоративных заказчиков и финансовых учреждений в более чем 40 странах. Акции банка котируются в Амстердаме, Брюсселе и Нью-Йорке.

19 декабря 2022 года Банк ING опубликовал свой “Энергетический прогноз на 2023 год”. Для подготовки доклада был проделана значительная исследовательская работа. Однако, как и любой другой авторитетный отчет подобного рода, он не может использоваться в качестве единственного инструмента для принятия каких-либо решений. Это предостережение никоим образом не умаляет ценности отчета ING Bank.

Энергетический прогноз на 2023 год (отчет ING Bank) доступен в формате pdf здесь:

https://think.ing.com/uploads/reports/Energy_Outlook_-_декабря_22.pdf

Ниже опубликована слегка сокращенная версия первой части отчета, посвященная рынкам нефти и газа:

Темы роста экспорта российской нефти оказались лучше, чем ожидалось. Отчасти это связано с тем, что Индия, Китай и некоторые более мелкие покупатели увеличили закупки российской нефти, чтобы воспользоваться большими скидками. В результате экспорт в октябре составил 7,7 млн баррелей в день, что всего на сто тысяч баррелей в день (млн баррелей в сутки) меньше, чем в прошлом году.

Однако влияние санкций ЕС на российскую сырую нефть все еще сказывается, и нам придется подождать до начала февраля, когда вступит в силу запрет на покупку российских нефтепродуктов. Способность Индии и Китая поглощать еще более значительные объемы российской нефти, вероятно, ограничена.

В результате мы ожидаем, что российские поставки сократятся в пределах 1,6-1,8 млн баррелей в сутки в годовом исчислении в первом квартале 2023 года. Что касается предельной цены G-7, мы ожидаем, что на данный момент она не окажет прямого влияния на поставки российской нефти, учитывая, что при цене 60 долларов США за баррель эта стоимость выше того уровня, на котором торгуется российская нефть марки Urals.

Деэскалация российско-украинской войны, возможно, и не приведет к возвращению довоенных потоков торговли нефтью, но это, возможно, ликвидирует значительную часть рисков поставок.

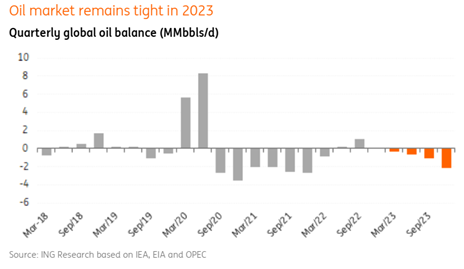

Решение ОПЕК+ сократить целевые показатели добычи на 2 млн баррелей в сутки с ноября 2022 года до конца 2023 года подверглось критике, особенно со стороны американцев, но, теперь это кажется правильным решением, потому что, по крайней мере, в ближайшей перспективе такая мера обеспечит стабильность рынку. Однако, сокращение добычи может оказать более дестабилизирующий эффект в среднесрочной перспективе, учитывая ожидание ужесточения рынка до 2023 года.

Цены как на нефть, так и на европейский газ могут быть ниже тех максимумов, которые мы наблюдали ранее в этом году. Опасения по поводу немедленных поставок газа ослабли в последние месяцы, хотя опасения по поводу спроса оказывают давление на настроения в отношении нефти. Мы ожидаем, что оба рынка снова ужесточатся в 2023 году, и это, конечно, предполагает более высокие цены

Высокие цены на энергоносители, более мрачные макроэкономические перспективы и политика Китая по борьбе с Covid – все это оказало давление на нефтяной спрос в этом году. Ожидалось, что в начале 2022 года мировой спрос на нефть вырастет более чем на 3 млн баррелей в сутки в годовом исчислении и достигнет уровня, существовавшего до Covid. Однако, по оценкам, в этом году спрос вырастет на более скромные 2 млн баррелей в сутки, то есть ниже допандемийного уровня. В 2023 году ожидается рост спроса в районе 1,7 млн баррелей в сутки.

Ожидается, что почти 50% этого роста будет приходиться на Китай.

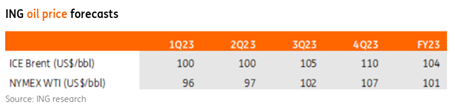

Сочетание снижения поставок российской нефти и сокращения поставок ОПЕК+ означает, что мировой рынок нефти, как ожидается, ужесточится в течение 2023 года. Мы ожидаем растущего дефицита в течение года, что указывает на рост цены на нефть. В настоящее время мы прогнозируем, что ICE Brent составит в среднем 104 доллара США за баррель в течение 2023 года, но неопределенность в отношении нашего прогноза высока, учитывая геополитическую ситуацию и направление мировой экономики.

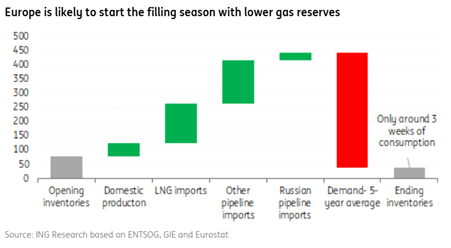

Что касается природного газа, то, учитывая обстоятельства, Европа не могла надеяться на лучшую ситуацию в преддверии этой зимы. Снижение спроса и более мягкая, чем обычно, погода в начале отопительного сезона привели к тому, что регион продолжил наращивать объемы запасов в течение зимы. Хранилища в ЕС продолжали заполняться до середины ноября, когда они были заполнены почти на 96%. Это выше среднего показателя за пять лет, составлявшего почти 88% на середину ноября. Европа оказалась в лучшем положении, чем ожидалось, на эту зиму, и ситуация в следующие несколько месяцев должна быть более управляемой. Тем не менее, по-прежнему жизненно важно, чтобы регион сохранял осторожность, поскольку Европе необходимо попытаться завершить текущий отопительный сезон с максимально высокими запасами, учитывая ожидание дальнейшего сокращения поставок газа в следующем году.

Более высокие цены на протяжении большей части этого года привели к снижению спроса, и в результате Европейской комиссии удалось придерживаться добровольного сокращения спроса на 15% в период с августа по конец марта, вместо обязательного. Данные Евростата показывают, что в сентябре спрос на природный газ в ЕС был на 15% ниже среднего показателя за пять лет, в то время как данные сторонних консультантов свидетельствуют о том, что в последующие месяцы сокращение спроса превысило целевой показатель в 15%.

Европе придется наблюдать продолжающееся снижение спроса до 2023 года, чтобы обеспечить достаточное предложение на зиму 2023/24 года. Это особенно актуально, учитывая риск того, что мы увидим дальнейшее сокращение поставок российского газа в ЕС.

В этом году поставки российского трубопроводного газа значительно сократились. Последние данные показывают, что с начала года объемы поставок по трубопроводам из России в Европу сократились примерно на 50% в годовом исчислении и составили примерно 58 млрд куб. м. И, очевидно, эти потоки постепенно сокращались по мере того, в течение года падали поставки через Украину и Северный поток. Ежедневные поставки российского газа в ЕС на данный момент сократились примерно на 80% в годовом исчислении. Таким образом, если мы предположим, что поставки российского газа останутся на текущем уровне до 2023 года, годовой объем поставок российского трубопроводного газа в ЕС может снизиться еще на 60% примерно до 23 млрд куб. м в 2023 году. И существует очень реальный риск того, что оставшиеся потоки будут остановлены.

Рынок сжиженного природного газа (СПГ) значительно помог Европе в этом году. Импорт СПГ в ЕС за октябрь вырос почти на 70% в годовом исчислении, объем превысил 9 млрд куб. м.

Однако у импорта СПГ в Европу есть предел из-за ограниченных мощностей по регазификации. Тем не менее, во втором полугодии мы стали свидетелями запуска значительного объема мощностей по регазификации в виде плавучих регазификационных установок для хранения (FSRU). Нидерланды, Германия, Финляндия и Эстония запустили – или находятся в процессе – работы над проектами регазификационных установок совокупной мощностью в районе 23-27 млрд. куб. м. Ожидается, что в начале следующего года Германия введет в эксплуатацию еще 15 млрд куб. м мощностей по регазификации. Это поможет справиться с некоторыми инфраструктурными ограничениями, с которыми сталкивается Европа, но и мировые поставки СПГ могут испытать сложности в следующем году.

Предполагалось, что мировые экспортные мощности СПГ вырастут примерно на 19 млрд куб. м в 2023 году за счет США, России и Мавритании. Однако после вторжения России в Украину и последовавших за этим санкций вполне вероятно, что любое наращивание российского потенциала, безусловно, приостановлено.

Российские мощности составляют 46% от общего объема производства, ожидаемого в следующем году. Таким образом, к общем объему поставок прибавится только 10,5 млрд куб. м.

Темпы наращивания запасов в течение сезона закачки 2023 года будут гораздо скромнее по сравнению с тем, что мы наблюдали в этом году, учитывая сокращение поставок из России. ЕС не сможет полностью положиться на другие источники поставок. Таким образом, Европа, скорее всего, вступит в зиму 2023/24 года с ограниченными запасами, что может сделать регион уязвимым.

Чтобы комфортно пережить зиму 2023/24 года, нам снова придется столкнуться с продолжающимся снижением спроса. Это должно произойти либо в результате рыночных сил, либо в результате сокращения спроса, санкционированного ЕС. Европа должна пережить зиму 2023/24 года при текущих поставках российского газа, но ситуация гораздо усложнится, если оставшиеся поставки российского газа полностью прекратятся.

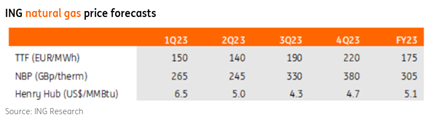

Поэтому мы считаем, что в 2023 году цены на газ в Европе могут вырасти. Однако многое будет зависеть от того, сколько запасов ЕС удастся использовать этой зимой.

Неопределенность в отношении нашего прогноза цен на газ высока, учитывая геополитическую ситуацию и направление развития мировой экономики.

В 2022 году Европа столкнулась не только с серьезным газовым кризисом, но и с более масштабным энергетическим кризисом. Да, отчасти это было результатом того, что происходило на газовом рынке, но есть ряд других факторов, повлиявших на стремительный рост цен на электроэнергию. /// nCa, 26 декабря 2022 г.