Обзор

В этом анализе сравниваются государственные бюджеты Туркменистана за пять лет (2022-2026 годы), демонстрируя траекторию роста различных бюджетных категорий.

Таблица 1. Сводные данные государственного бюджета Туркменистана на 2022–2026 гг.

| Показатель | 2022 | 2023 | 2024 | 2025 | 2026 |

| Общий объём государственного бюджета | |||||

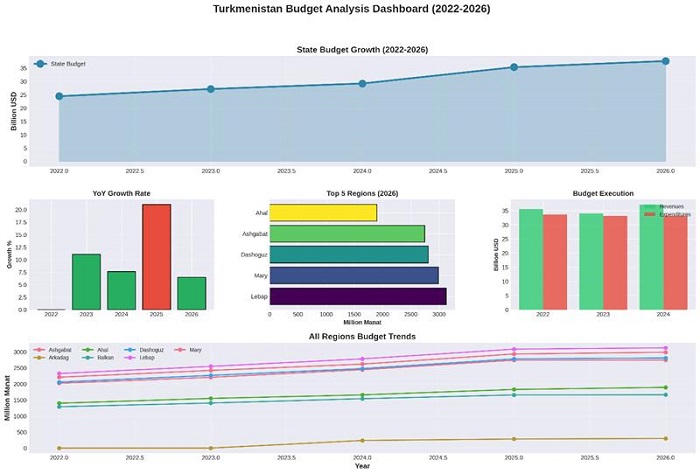

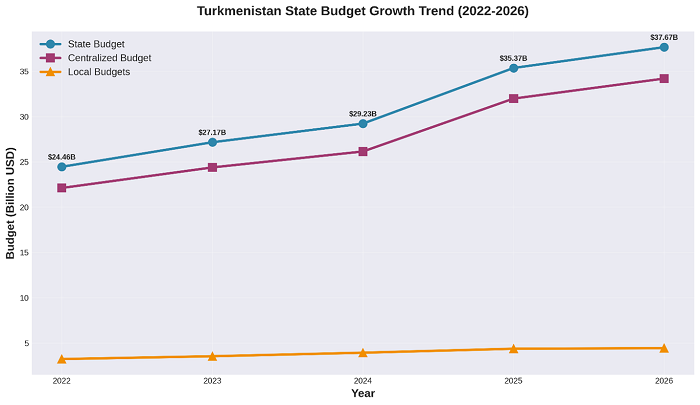

| млн манат | 85 619,2 | 95 117,7 | 102 313,5 | 123 798,1 | 131 845,1 |

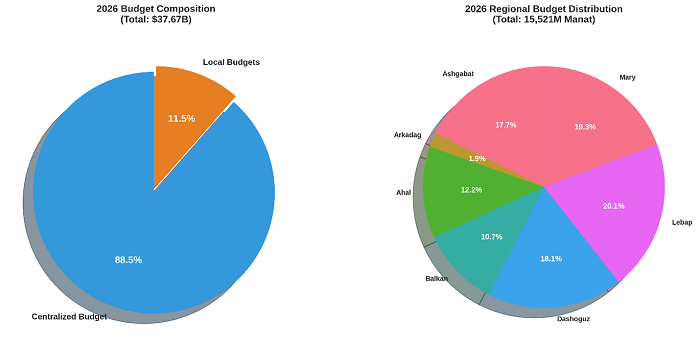

| млрд долларов США | 24,46 | 27,17 | 29,23 | 35,37 | 37,67 |

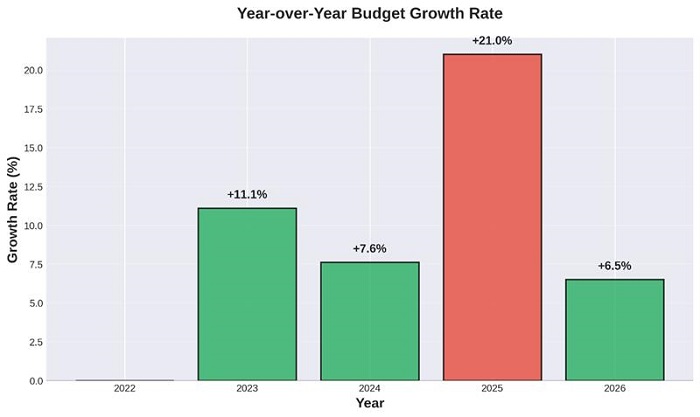

| Темп роста к предыдущему году | – | +11,1% | +7,6% | +21,0% | +6,5% |

| Бюджет первого уровня | |||||

| млн манат | 25 796,0 | 29 147,0 | 32 865,0 | 36 500,0 | 36 500,0 |

| млрд долларов США | 7,37 | 8,32 | 9,39 | 10,43 | 10,43 |

Таблица 2. Централизованный бюджет Туркменистана на 2022–2026 гг.

| Показатель | 2022 | 2023 | 2024 | 2025 | 2026 |

| Централизованный бюджет | |||||

| млн манат | 77 421,5 | 85 378,7 | 91 544,7 | 111 987,6 | 119 703,3 |

| млрд долларов США | 22,12 | 24,39 | 26,15 | 31,99 | 34,20 |

| Темп роста к предыдущему году | – | +10,3% | +7,2% | +22,3% | +6,9% |

| Бюджет первого уровня (в составе централизованного) | |||||

| млн манат | 17 598,2 | 19 408,0 | 22 096,2 | 24 689,6 | 24 358,2 |

| млрд долларов США | 5,03 | 5,54 | 6,31 | 7,05 | 6,96 |

Таблица 3. Местные бюджеты Туркменистана (суммарно) на 2022–2026 гг.

| Показатель | 2022 | 2023 | 2024 | 2025 | 2026 |

| Местные бюджеты (суммарно) | |||||

| млн манат | 11 299,0 | 12 393,0 | 13 755,0 | 15 307,0 | 15 521,0 |

| млрд долларов США | 3,23 | 3,54 | 3,93 | 4,37 | 4,43 |

| Темп роста к предыдущему году | – | +9,7% | +11,0% | +11,3% | +1,4% |

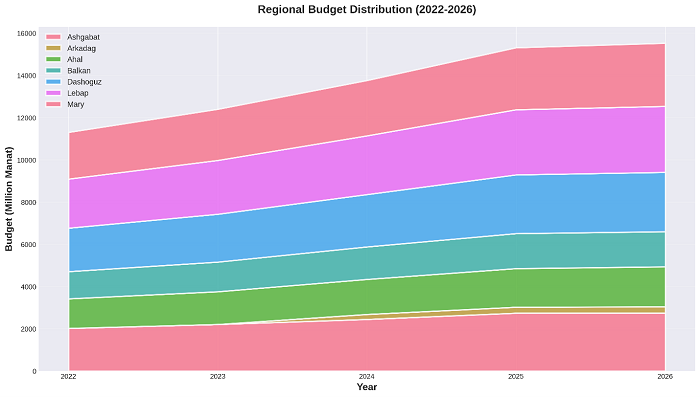

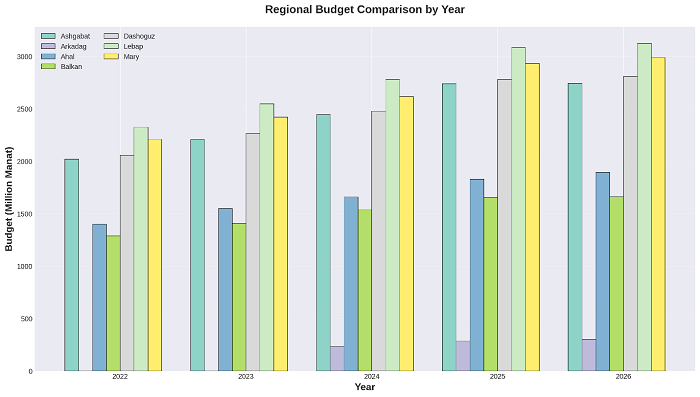

Таблица 4. Распределение местных бюджетов по регионам Туркменистана (млн манат)

| Регион | 2022 | 2023 | 2024 | 2025 | 2026 |

| г. Ашхабад | 2 019,7 | 2 205,6 | 2 443,1 | 2 739,6 | 2 742,8 |

| г. Аркадаг | – | – | 236,7 | 283,2 | 299,9 |

| Ахалский велаят | 1 399,7 | 1 548,8 | 1 658,9 | 1 828,6 | 1 893,8 |

| Балканский велаят | 1 287,3 | 1 404,6 | 1 538,7 | 1 657,4 | 1 662,3 |

| Дашогузский велаят | 2 058,1 | 2 265,8 | 2 478,5 | 2 780,2 | 2 808,7 |

| Лебапский велаят | 2 325,2 | 2 547,3 | 2 781,1 | 3 084,3 | 3 125,6 |

| Марыйский велаят | 2 209,0 | 2 420,9 | 2 618,0 | 2 933,7 | 2 987,9 |

Примечание: Город Аркадаг был создан как новая административная единица и фигурирует в бюджете с 2024 года.

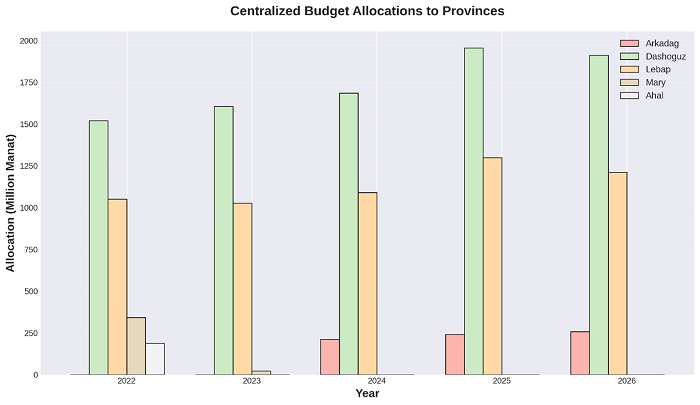

Таблица 5. Ассигнования из централизованного бюджета в регионы (млн манат) (для обеспечения сбалансированности местных бюджетов)

| Регион / город | 2022 | 2023 | 2024 | 2025 | 2026 |

| г. Аркадаг | – | – | 211,3 | 240,9 | 256,9 |

| Ахалский велаят | 187,7 | – | – | – | – |

| Дашогузский велаят | 1 520,3 | 1 605,6 | 1 685,4 | 1 956,0 | 1 911,3 |

| Лебапский велаят | 1 051,4 | 1 026,6 | 1 089,5 | 1 299,6 | 1 211,0 |

| Марыйский велаят | 341,8 | 21,8 | – | – | – |

| Сумма ассигнований | 3 101,2 | 2 654,0 | 2 986,2 | 3 496,5 | 3 379,2 |

Таблица 6. Нормативы отчислений налогов в местные бюджеты (%)

г. Ашхабад

| Вид налога | 2022 | 2023 | 2024 | 2025 | 2026 |

| НДС | 5,7% | 2,0% | 1,4% | 5,0% | 5,1% |

| Налог на прибыль/доход | 5,7% | 1,8% | 1,4% | 4,5% | 5,0% |

| Налог на недропользование | 5,7% | 2,0% | 1,4% | 4,5% | 6,0% |

Город Аркадаг (с 2024)

| Вид налога | 2024 | 2025 | 2026 |

| НДС | 100.0% | 100.0% | 100.0% |

| Налог на прибыль/доход | 100.0% | 100.0% | 100.0% |

| Налог на недропользование | 100.0% | 0% | 0% |

Ахалский велаят

| Вид налога | 2022 | 2023 | 2024 | 2025 | 2026 |

| НДС | 100.0% | 97.0% | 90.0% | 96.0% | 96.0% |

| Налог на прибыль/доход | 100.0% | 96.0% | 90.0% | 96.0% | 96.0% |

| Налог на недропользование | 100.0% | 97.0% | 90.0% | 95.0% | 97.0% |

Балканский велаят

| Вид налога | 2022 | 2023 | 2024 | 2025 | 2026 |

| НДС | 7.7% | 8.4% | 28.0% | 33.0% | 25.0% |

| Налог на прибыль/доход | 7.7% | 8.4% | 28.0% | 32.0% | 25.0% |

| Налог на недропользование | 7.7% | 8.0% | 27.0% | 32.0% | 24.0% |

Дашогузский велаят

| Вид налога | 2022-2026 |

| Все три вида налогов | 100.0% |

Лебапский велаят

| Вид налога | 2022-2026 |

| Все три вида налогов | 100.0% |

Марыйский велаят

| Вид налога | 2022 | 2023 | 2024 | 2025 | 2026 |

| НДС | 100.0% | 100.0% | 87.0% | 80.0% | 80.0% |

| Налог на прибыль/доход | 100.0% | 100.0% | 87.0% | 82.0% | 81.0% |

| Налог на недропользование | 100.0% | 100.0% | 88.0% | 80.0% | 81.0% |

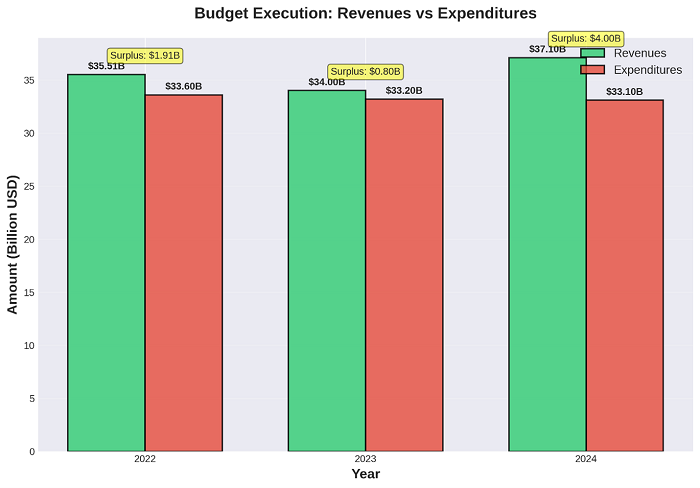

Таблица 7. Исполнение государственного бюджета (фактические доходы и расходы)

| Год | Доходы (млн манат) | Доходы (млрд USD) | Расходы (млн манат) | Расходы (млрд USD) | Профицит (+)/Дефицит (–) (млн манат) |

| 2022 | 124 299,1 | 35,51 | 117 601,1 | 33,60 | +6 698,0 |

| 2023 | 119 007,6 | 34,00 | 116 223,8 | 33,20 | +2 783,8 |

| 2024 | >130 000* | >37,1* | ≈116 000* | ≈33,1* | ≈ +14 000* |

- Ориентировочные данные, объявленные при принятии бюджета на 2026 год

Основные замечания

Общий рост

• Общий рост в 2022-2026 годах: Государственный бюджет увеличился на 54,0% в манатном выражении (с 85,6 млрд. до 131,8 млрд. манатов)

• Наибольший годовой прирост: в 2025 году наблюдался самый высокий годовой прирост (21,0%)

• В долларовом выражении: Рост с 24,46 млрд долларов США (2022 год) до 37,67 млрд долларов США (2026 год) – увеличение + 54,0%.

Региональные особенности

1. Дашогузский и Лебапский велаяты стабильно получают 100% всех трех видов налогов и значительные централизованные бюджетные ассигнования, что указывает на то, что они нуждаются в дополнительной фискальной поддержке

2. Балканский велаят демонстрирует наиболее значительный рост удержания налогов – с 7-8% (2022-2023 гг.) до 25-33% (2024-2025 гг.), что, вероятно, отражает возросшую экономическую активность

3. Уровень удержания налогов в городе Ашхабаде варьируется от 1,4% до 6,0% в разные годы

4. Недавно созданный город Аркадаг получает 100% НДС и подоходного налога, но 0% налога на недропользование

Структура бюджета

• Централизованный бюджет составляет примерно 90% от общего государственного бюджета на протяжении всех лет

• Местные бюджеты неуклонно росли, но по-прежнему составляют около 11-12% от общего бюджета

• Бюджеты первого уровня как в государственном, так и в централизованном бюджетах, по-видимому, представляют собой основные административные/оперативные расходы

Исполнение бюджета

• Все три года, по которым имеются данные (2022-2024), показывают профицит бюджета

• В 2022 году был зафиксирован самый большой профицит: 6,7 млрд. манатов

• Правительство стабильно получает больше доходов, чем первоначально предусматривалось в бюджете

Защищенные категории расходов

Все пять законов о бюджете определяют одни и те же защищенные категории:

• Заработная плата

• Пенсии

• Государственные пособия

• Студенческие пособия

Используемый обменный курс: При пересчете используется официальный курс Центрального банка Туркменистана, 1 доллар США = 3,50 манат. Курс оставался неизменным на протяжении всего периода рассматриваемого в отчете. /// nCa, 25 ноября 2025 г.