Совместный отчет nCa и ИИ

Нефтедобывающие страны, не имеющие выхода к морю, сталкиваются со значительными трудностями в конкуренции со своими прибрежными соседями, в первую очередь из-за повышенных транспортных расходов и зависимости от соседних стран в отношении экспортных маршрутов.

Исследования показывают, что эти страны часто продают свою сырую нефть со скидкой, чтобы оставаться конкурентоспособными, при этом снижение, как правило, отражает дополнительные затраты на логистику и динамику рынка. В то время как глобальные механизмы, такие как международные транзитные соглашения, направлены на выравнивание условий игры, на производителей, не имеющих выхода к морю, приходится скромная доля в 3-4% мировой добычи нефти, и этот показатель, по-видимому, остается относительно стабильным или немного снизился на фоне роста добычи гигантами, не имеющими выхода к морю.

Основная проблема для производителей нефти, не имеющих выхода к морю, связана с их географической изолированностью от морских портов, что вынуждает их зависеть от трубопроводов, железных или шоссейных дорог, проходящих через страны транзита, для выхода на международные рынки.

Это не только увеличивает затраты — иногда на 50% и более по сравнению со среднемировыми показателями, — но и приводит к задержкам, неэффективности на границах и геополитической уязвимости.

Например, такие проблемы, как коррупция, картели грузоперевозчиков или политическая напряженность в транзитных странах, могут нарушить потоки и подорвать конкурентоспособность по сравнению со странами с прямым выходом к океану, где судоходство упрощает и удешевляет логистику.

Факты свидетельствуют о том, что производители, не имеющие выхода к морю, часто предлагают скидки, чтобы привести свои фактические цены в соответствие с ценами конкурентов, гарантируя, что дополнительная транспортная нагрузка не отпугнет покупателей. Такая практика помогает сохранить доступ к рынку, но снижает уровень прибыли.

Такие скидки, как правило, рассчитываются с учетом транспортных сборов, различий в качестве (например, содержания серы или плотности) и текущих рыночных ориентиров, что часто приводит к снижению цены на 1-4 доллара за баррель по сравнению с мировыми стандартами, такими как нефть марки Brent. Участники рынка, включая трейдеров, переработчиков и производителей, обсуждают их, исходя из соотношения спроса и предложения в реальном времени и логистических реалий, при этом ориентирами служат такие показатели, как смесь CPC.

Международные механизмы, такие как конвенции ООН, предоставляющие права на транзит, и организации, подобные ОПЕК+, занимающиеся управлением квотами, способствуют более справедливой конкуренции, хотя сохраняющиеся различия подчеркивают необходимость улучшения инфраструктуры и дипломатии. Их доля на мировом рынке колеблется в пределах 3-4%, при этом тенденции демонстрируют стабильность или небольшое снижение по мере роста производства в таких странах, как США и Бразилия.

Представьте себе огромную, богатую природными ресурсами страну, подобную Казахстану, расположенную в самом сердце Центральной Азии, где не видно береговой линии, которая ежедневно добывает миллионы баррелей нефти, но при этом изо всех сил пытается доставить ее покупателям, не платя слишком высокую цену за логистику и политику.

Этот сценарий отражает суть дилемм, с которыми сталкиваются нефтедобывающие страны, не имеющие выхода к морю, когда они ориентируются на мировом рынке, где доминируют прибрежные электростанции. Хотя нефть, залегающая в недрах этих стран, не менее ценна, путь от устья скважины до нефтеперерабатывающего завода часто превращается в дорогостоящую одиссею, определяющую все – от ценовой стратегии до долгосрочной экономической жизнеспособности. Давайте углубимся в этот нишевый, но крайне важный аспект энергетического мира, исследуя конкурентные преимущества, особенности ценообразования и меняющуюся роль этих игроков на внутреннем рынке.

В основе проблемы лежит простая география: не имея прямого доступа к морю, производители, не имеющие выхода к морю, не могут загружать танкеры прямо у своих берегов. Вместо этого они полагаются на сухопутные маршруты через соседние страны, что означает заключение транзитных соглашений, уплату пошлин и работу с инфраструктурой, которая часто устарела или недостаточна.

Возьмем транспортные расходы — они могут быть непомерно высокими, иногда на 50% превышая среднемировые показатели для развивающихся стран, не имеющих выхода к морю, согласно анализу таких организаций, как Всемирный банк и ООН.

Например, перевозка нефти автотранспортом через несколько границ влечет за собой задержки с таможенным оформлением, проблемы с качеством дорог или даже картельный контроль в логистическом секторе. Узкие места на границе сами по себе могут увеличить время транзита на несколько дней, что делает нефть менее привлекательной для покупателей, чувствительных ко времени.

Кроме того, существует политический аспект: зависимость от транзитных государств подвергает производителей таким рискам, как внезапное повышение пошлин, остановка трубопроводов из-за споров или прямая блокада. Например, в африканском Чаде нефть поступает по трубопроводу к побережью Камеруна, но любые трения между ними могут привести к остановке экспорта, как это было в прошлом.

Аналогичным образом, центральноазиатские гиганты, такие как Казахстан, поставляют большую часть своей продукции по российским трубопроводам, что делает их уязвимыми к геополитическим сдвигам, которые усилились в результате недавних глобальных событий. Прибрежные производители, напротив, имеют беспрепятственный доступ к международным морским путям, что позволяет им быстро реагировать на запросы рынка и при необходимости снижать цены.

Это неравенство не просто влияет на эффективность; оно препятствует общему развитию, поскольку страны, не имеющие выхода к морю, сталкиваются с торговыми издержками, которые сдерживают диверсификацию и экономический рост. Исследования показывают, как эти страны, на долю которых приходится более 7% населения мира, борются с изоляцией, которая, как отмечают эксперты ООН по торговле, делает их “невидимыми” в глобальных торговых потоках.

* * *

Учитывая эти барьеры, действительно ли производители, не имеющие выхода к морю, продают свою нефть со скидкой, чтобы выровнять условия игры? Короткий ответ – да, и это скорее прагматическая необходимость, чем выбор.

Дополнительные затраты на доставку нефти на рынок — транзитные сборы, страхование при длительных перевозках, потенциальное ухудшение качества во время транспортировки — означают, что для того, чтобы конкурировать, они должны взять на себя часть этого бремени в виде снижения цен.

Это приводит их “нетбэк” (цена реализации товара за вычетом всех понесенных затрат) в соответствие с тем, что предлагают прибрежные продавцы.

Для аналогии рассмотрим нефтеносные пески Альберты в Канаде, которые, несмотря на то, что страна имеет выход к морю, сталкиваются с аналогичными проблемами внутри страны и торгуются с большими скидками по сравнению с такими показателями, как West Texas Intermediate, из-за ограничений на трубопроводы.

В тех случаях, когда легкая казахстанская нефть марки CPC Blend, экспортируемая через Каспийский трубопроводный консорциум в Черное море, часто продается по цене на 1-3 доллара за баррель ниже цены на нефть марки Brent, ключевого европейского эталона. Эта скидка отражает не только тарифы на трубопроводы, но и альтернативные издержки, связанные с альтернативными маршрутами.

Азербайджанский Azeri Light, еще один каспийский экспортер, следует этому примеру, и цены на этот сорт нефти скорректированы в сторону понижения с учетом стоимости трубопровода Баку-Тбилиси-Джейхан и расстояний.

В Африке нефть Доба из Чада исторически продавалась со скидками по сравнению со средиземноморскими эталонами, иногда достигающими 5-10 долларов за баррель в нестабильные периоды, чтобы компенсировать более чем 1000-километровый трубопровод, идущий в Атлантику. Без этих уступок покупатели просто предпочли бы более доступную нефть из Саудовской Аравии или Нигерии, что привело бы к затруднению поставок из-за отсутствия выхода к морю.

Такая ценовая стратегия обеспечивает выход на рынок, но снижает доходы, вынуждая производителей добывать больше нефти только для поддержания уровня доходов — цикл, который усиливает экологическую и экономическую напряженность.

* * *

Как именно рассчитывается эта скидка и кто принимает решения?

Это не фиксированная формула, а динамичный расчет, основанный на рыночных реалиях. Начните с базовых затрат: тарифы на трубопроводы могут составлять 3-5 долларов за баррель на таких маршрутах, как казахстанская линия КТК, плюс фрахт от терминала до покупателя. Качество тоже играет свою роль — многие виды нефти, не имеющие выхода к морю, являются тяжелыми, что требует дополнительной переработки, что покупатели учитывают как штраф в размере 2-4 долларов. Затем добавьте надбавки за местоположение: доставка нефти, добываемой вдали от крупных центров, таких как Роттердам или Хьюстон, обходится дороже, что приводит к дополнительным вычетам.

Такие инструменты, как оценки Platts, предоставляют ежедневные ориентиры; для смеси CPC разница в цене с устаревшей Brent может составлять минус 1,15 доллара в день, увеличиваясь до минус 3 долларов при избытке предложения. Трейдеры и переработчики определяют это с помощью переговоров, аукционов или фьючерсных контрактов на биржах, таких как ICE, где торгуются спреды между смесями и мировые марки.

Производители, такие как государственный “КазМунайГаз” или международные партнеры (например, Chevron на казахстанском месторождении Тенгиз), устанавливают первоначальные предложения, но конечные цены определяются балансом спроса и предложения. В контексте ОПЕК+ квоты влияют на объемы, косвенно влияя на скидки — перепроизводство может затопить рынки и усилить сокращения.

В конечном счете, именно невидимая рука рынка, опирающаяся на данные таких агентств, как Argus или Platts, устанавливает уровень, гарантируя, что нефть остается жизнеспособной, несмотря на географические трудности.

* * *

Есть ли у стран, не имеющих выхода к морю, и прибрежных стран возможность честно конкурировать на этом поприще?

Механизмы существуют, но они несовершенны и часто испытывают трудности. Конвенция ООН по морскому праву (часть X) предоставляет государствам, не имеющим выхода к морю, права на транзит через прибрежных соседей для выхода к морю, в том числе для экспорта, такого товара как нефть, на принципах недискриминации и разумных сборов.

Это позволило использовать такие трубопроводы, как Чад-Камерун или Восточноафриканский нефтепровод для добычи сырой нефти в Уганде.

Двусторонние и многосторонние соглашения способствуют работе этого принципа: Договор к Энергетической хартии способствует стабильному транзиту, в то время как региональные блоки, такие как Евразийский экономический союз, облегчают поставки в Центральную Азию.

В ОПЕК+ входят страны, не имеющие выхода к морю, такие как Казахстан, что позволяет согласовывать квоты для стабилизации цен и предотвращения демпинга. Международные торговые организации, такие как ВТО, борются с недобросовестной практикой, хотя правоприменительная практика различается.

Инвестиции в инфраструктуру — новые трубопроводы, модернизацию железных дорог или даже танкерный флот во внутренних морях, таких как Каспийское, — помогают смягчить негативные последствия, о чем свидетельствуют усилия Казахстана по диверсификации маршрутов в обход России. Тем не менее, проблемы сохраняются: высокий уровень задолженности во многих развивающихся странах, не имеющих выхода к морю, ограничивает финансирование таких проектов, а внешние потрясения, такие как падение цен на нефть, усугубляют уязвимость.

Богатые ресурсами, но изолированные, эти страны стремятся к совершенствованию цифровой торговли и сотрудничеству Юг-Юг для устранения пробелов, превращая барьеры в возможности благодаря инновациям.

* * *

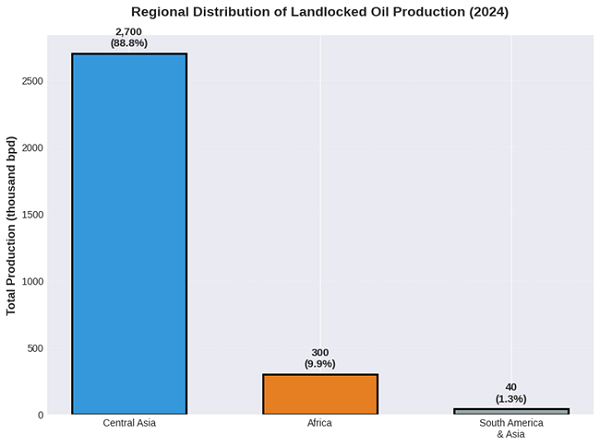

Что касается присутствия на рынке, то на страны, не имеющие выхода к морю, приходится небольшая, но заметная доля мировой добычи нефти — около 3-4%, согласно последним оценкам.

К числу ключевых игроков относятся Казахстан (около 1,8 млн баррелей в день), Азербайджан (0,6 млн), Туркменистан (0,27 млн) и страны меньшего размера, такие как Южный Судан (0,1 млн), Чад (0,13 млн), Узбекистан (0,03 млн), Боливия (0,02 млн) и Монголия (0,02 млн), плюс небольшие доля на страны Европы и Африки.

Это составляет примерно 3 миллиона баррелей в день против общемировой добычи сырой нефти в размере около 82-83 миллионов в 2024 году.

На протяжении многих лет их доля колебалась в этом диапазоне.

С 2010 года по настоящее время рост добычи в Казахстане с 1,6 до 1,8 миллиона баррелей в сутки компенсировал снижение в Азербайджане (с 1 миллиона до 0,6 миллиона) и нестабильность в затронутых конфликтом районах, таких как Южный Судан. Однако по мере роста добычи в таких странах, как США (добыча сланцевой нефти достигает 13 млн баррелей в сутки) и Бразилия, относительная доля производителей, не имеющих выхода к морю, снизилась, возможно, с 4% в начале 2010-х годов до сегодняшнего уровня.

Развивающиеся месторождения, такие как Уганда, где к 2025 году ожидается добыча 0,2 млн баррелей в сутки, могут подтолкнуть этот рост, но общие тенденции связаны с волатильностью сырьевых товаров и инвестиционными потоками.

* * *

Помимо основных моментов, есть несколько факторов, которые делают эту тему более интересной для энтузиастов.

Ключевое значение имеют усилия по диверсификации: производители, не имеющие выхода к морю, все активнее осваивают возобновляемые источники энергии или полезные ископаемые для снижения зависимости от нефти, а Казахстан стремится к достижению углеродной нейтральности к 2060 году в условиях климатического давления.

Политические риски усугубляют проблемы — остановка нефтепровода в Южном Судане в 2024 году из-за конфликтов в Судане привела к сокращению добычи, что подчеркивает нестабильность. Инфраструктурные инновации, такие как танкерный флот Казахстана на Каспии, предлагают обходные пути, а цифровые инструменты для мониторинга торговли сокращают задержки.

С экономической точки зрения высокие транзитные расходы способствуют дисбалансу в торговле, поскольку страны, не имеющие выхода к морю, сталкиваются с отставанием в диверсификации экспорта; более 80% из них зависят от сырьевых товаров, что подвергает их колебаниям цен.

Исторический контекст добавляет глубины: постсоветский экономический бум в Центральной Азии временно привел к росту активов, но стареющие месторождения теперь требуют технической модернизации и ускоренного восстановления. Для инвесторов возможности заключаются в трубопроводных проектах или совместных предприятиях, но риски, связанные с нестабильностью, сохраняются.

С экологической точки зрения более длинные транспортные маршруты означают более высокие выбросы, что подталкивает к более экологичной логистике. В целом, в то время как нефтедобывающие компании, не имеющие выхода к морю, стараются изо всех сил, их история – это история адаптации в мире, где доминирует море, сочетая экономику, геополитику и изобретательность.

| Некоторые цифры являются приблизительными или прогнозируемыми. Некоторые округлены. | |||

| Страна | 2024 Добыча нефти (тыс. баррелей в сутки) | Доля в мировом производстве (%) | Примечание |

| Казахстан | 1800 | 2,17 | Крупный экспортер по трубопроводам; добыча выросла с 1600 в 2010 году. |

| Азербайджан | 600 | 0,72 | Снижается с пика в 1000 в 2010 году; Ключевой трубопровод BTC |

| Туркменистан | 270 | 0,33 | Стабилен; основное внимание уделяется газу, но поставки нефти умеренно растут. |

| Чад | 130 | 0,16 | Зависит от трубопровода в Камеруне; стабильная добыча |

| Южный Судан | 100 | 0,12 | Нестабильная добыча из-за конфликтов; по сравнению со 150 в 2023 году |

| Узбекистан | 30 | 0,04 | Сокращающиеся месторождения; минимальный рост |

| Боливия | 20 | 0,02 | В основном газ; вторичная нефть |

| Монголия | 20 | 0.02 | Развивающаяся добыча; экспорт по железным дорогам в Китай |

| Другие страны (например, Нигер, Венгрия) | 70 | 0,08 | Мелкомасштабная добыча |

| Общий объем по странам, не имеющим выхода к морю | 3,040 | 3,66 | Стабильная доля; общий объем в мире ~ 83 000 тыс. баррелей в сутки |

| Общий объем добычи в мире | 83 000 | 100 | Рост с ~ 80 000 в 2010 году; рост обеспечен за счет США, Бразилии |

Таблица цитат по категориям, сгруппированная по темам, с ссылками, датами публикаций, если таковые имеются, и краткими примечаниями:

| Тема | Описание источника | Прямая ссылка | Дата публикации | Примечание |

| Географические и экономические проблемы | ResearchGate: вызовы, стоящие перед развивающимися странами, не имеющими выхода к морю | Ссылка | 8 августа 2025 г. | Обсуждаются изоляция, более высокие издержки и зависимость от стран транзита, что является основой для понимания недостатков конкуренции. |

| Географические и экономические проблемы | Всемирный банк: Более высокие транспортные расходы стран, не имеющих выхода к морю | Ссылка | 16 июня 2008 г. | Статья рассказывает, как неопределенность приводит к более дорогим альтернативам, таким как воздушный транспорт, усугубляя задержки в торговле. |

| Географические и экономические вызовы | Журнал африканских экономик: вызовы для стран, не имеющих выхода к морю | Ссылка | N /A | Рассматривает проблемы интеграции в Африке, включая ограничения, связанные со статусом страны, не имеющей выхода к морю. |

| Географические и экономические проблемы | ООН: издержки отсутствия выхода к морю | Link | N / A | Исследует многогранные барьеры, такие как ограничения доступа к рынкам, и их экономические последствия. |

| Цены и скидки | Журнал Oilsands: различия в цене нефти из Альберты | Ссылка | 13 декабря 2018 г. | Объясняет, почему нефть из внутренних источников, такая как WCS, продается со скидками из-за ограничений на трубопроводах. |

| Цены и скидки | Quora: скидки на нефть для нефтеперерабатывающих заводов США и Канады | Ссылка | 7 декабря 2024 г. | Статья объясняет скидки логистикой, не имеющей выхода к морю, и ограниченными экспортными возможностями. |

| Цены и скидки | Журнал Oilsands: Скидки на сырую нефть в Альберте | Ссылка | 13 декабря 2018 г. | Подробно описывает динамику покупателей, снижающую ценовую мощь Альберты. |

| Цены и скидки | Библиотека Конгресса США: Цены на нефть и газ | Ссылка | 18 августа 2025 г. | Приведены контрольные показатели, используемые для оценки сырой нефти на основе качества и местоположения. |

| Цены и скидки | Baird Maritime: скидки на смеси CPC | Ссылка | 11 августа 2025 г. | Анализирует сокращение скидок на смеси Caspian на фоне изменений на рынке. |

| Цены и скидки | Vortexa: проблемы рынка CPC Blend | Ссылка | на 15 мая 2025 г. | Посвящена проблемам экспорта и событиям, влияющим на ценообразование CPC Blend. |

| Политика и добросовестная конкуренция | ООН: раскрытие торгового потенциала стран, не имеющих выхода к морю | Link | N /A | Статья рассказывает о проблемах сырьевой зависимости и удаленности РСНВМ. |

| Политика и добросовестная конкуренция | Всемирный банк: улучшение торговли для РСНВМ | Link | N/A | Анализирует ограничения и приоритеты для расширения торговли РСНВМ. |

| Политика и честная конкуренция | ЮНКТАД: содействие участию стран, не имеющих выхода к морю | Link | N / A | Рассматривает проблемы торговли и зависимость от сырьевых товаров в РСНВМ. |

| Доля рынка и тенденции производства | Википедия: Список стран по добыче нефти | Link | N / A | Данные Агентства Энергетической Информации о мировой добыче нефти по странам. |

| Доля рынка и тенденции производства | Statista: доля мировой добычи нефти | Link | 8 июля 2025 г. | Статья с разбивкой долей ведущих производителей, включая страны, не имеющие выхода к морю. |

| Доля рынка и тенденции добычи | Statista: Мировая добыча нефти в 1998-2024 гг. | Ссылка | 2 июля 2025 г. | Отслеживает мировые тенденции добычи на протяжении десятилетий. |

| Доля рынка и тенденции производства | EIA: рост поставок жидких нефтепродуктов | Ссылка | 13 февраля 2025 г. | Обсуждается увеличение глобальных поставок за счет стран, не входящих в ОПЕК. |

| Данные о добыче по конкретной стране | CEIC: Добыча сырой нефти в Казахстане | Ссылка | N / A | Предоставляет исторические данные до 2023 года, показывающие недавний рост. |

| Данные по добыче в конкретной стране | CEIC: Добыча сырой нефти в Азербайджане | Link | N / A | Отслеживает снижение с предыдущих максимумов. |

| Данные о добыче по конкретной стране | News Central Asia: Добыча нефти в Туркменистане | Ссылка | 12 февраля 2025 г. | Детализирует оценки и потребление на 2024 год. |

| Данные о добыче в конкретных странах | EIA: Нефть Судана и Южного Судана | Link | N / A | Статья рассказывает о взаимосвязанных нефтяных секторам и экономических ролях. |

| Производственные данные по конкретной стране | Экономика торговли: Добыча сырой нефти в Чаде | Link | N / A | Статья сообщает о стабильных уровнях добычи до 2025 года. |

| Данные о добыче по конкретной стране | Экономика торговли: Добыча сырой нефти в Узбекистане | Ссылка | N / A | Отмечается неизменность последних данных. |

| Производственные данные по конкретной стране | Мировая экономика: Добыча нефти в Боливии | Link | N / A | Отмечается снижение в последние годы. |

| Производственные данные по конкретной стране | Мировая экономика: Добыча нефти в Монголии | Ссылка | N /A |

Ключевые цитаты:

ResearchGate: Challenges Facing Landlocked Developing Countries

World Bank: Landlocked Countries Higher Transport Costs

Journal of African Economies: Challenges for Landlocked

Oilsands Magazine: Differentials for Alberta Crude

Quora: US Refineries and Canadian Oil Discount

Oilsands Magazine: Alberta Crude Discounts

Library of Congress: Oil and Gas Pricing

UN: Unlocking Trade Potential of Landlocked

World Bank: Improving Trade for Landlocked

UNCTAD: Facilitating Participation of Landlocked

Wikipedia: List of Countries by Oil Production

Statista: Global Oil Production Share

Statista: Global Oil Production 1998-2024

CEIC: Kazakhstan Crude Oil Production

CEIC: Azerbaijan Crude Oil Production

News Central Asia: Turkmenistan Oil Production

EIA: Sudan and South Sudan Oil

Trading Economics: Chad Crude Oil Production

Trading Economics: Uzbekistan Crude Oil Production

Global Economy: Bolivia Oil Production

Global Economy: Mongolia Oil Production

Baird Maritime: CPC Blend Discounts

Vortexa: CPC Blend Market Challenges

EIA: Petroleum Liquids Supply Growth

UN: Cost of Being Landlocked

/// nCa, 2 октября 2025 г.