Отчет nCa

Общий рост рынка СПГ

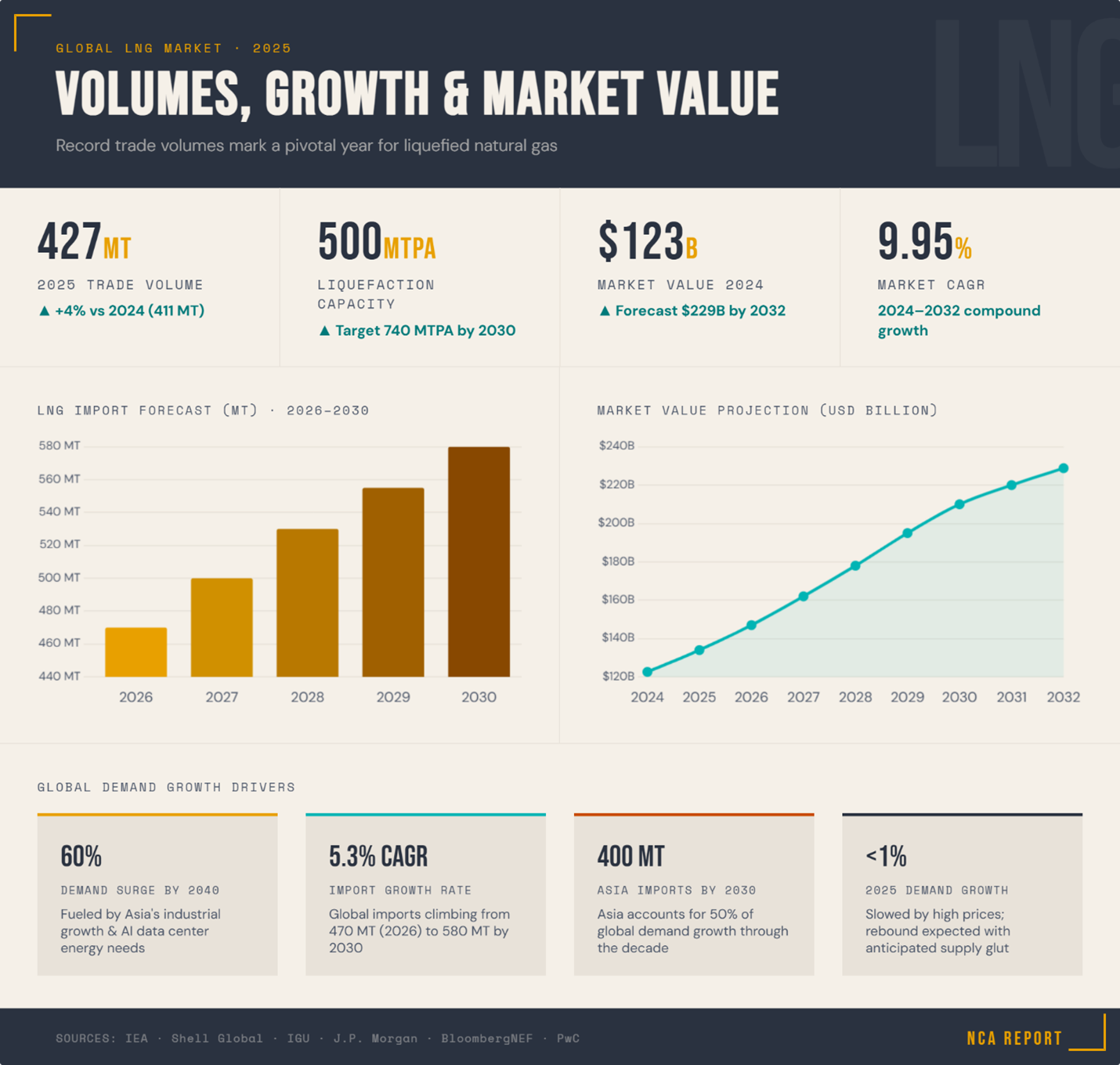

В 2025 году мировой рынок сжиженного природного газа (СПГ) значительно расширился: объем торгов достиг, по оценкам, 422,8–429 млн тонн, что на 3,9–4% выше показателя 2024 года (411 млн тонн).

Этот рост был обусловлен вводом новых мощностей, особенно в США, а также восстановлением спроса в Европе и на развивающихся рынках. К концу 2025 года мощности по сжижению выросли примерно до 494–500 млн тонн в год (МТПА). Согласно прогнозам, к 2030 году они увеличатся до 740 МТПА, что означает рост на 40%.

Прогнозируется, что мировые объемы импорта СПГ вырастут с 470 млн тонн в 2026 году до 580 млн тонн к 2030 году, при совокупном среднегодовом темпе роста (CAGR) на уровне 5,3%.

Ожидается, что к 2040 году спрос подскочит на 60%. Этому будут способствовать промышленный рост в Азии, меры по сокращению вредных выбросов, а также растущие энергетические потребности со стороны систем искусственного интеллекта (ИИ) и центров обработки данных. Стоимость рынка, оцененная в 122,6 млрд долларов США в 2024 году, по прогнозам достигнет 228,83 млрд долларов к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 9,95%.

Основные поставщики и покупатели

Ведущие поставщики (экспортеры)

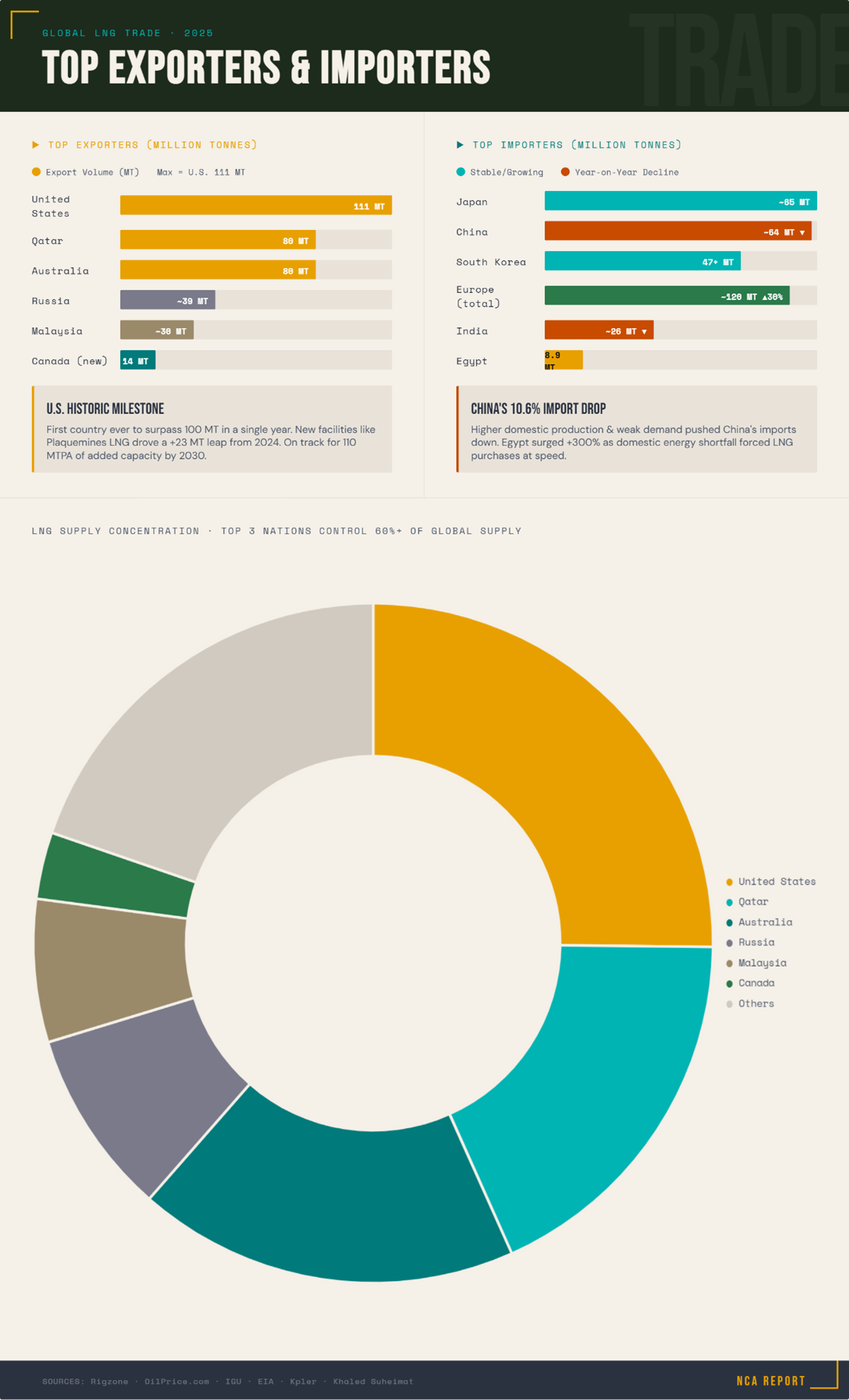

В 2025 году на рынке доминировали США, Катар и Австралия, на долю которых пришлось более 60% мировых поставок.

- Соединенные Штаты: Экспортировали рекордные 111 млн тонн, став первой страной, преодолевшей порог в 100 млн тонн. Это примерно на 23 млн тонн больше, чем в 2024 году, что стало возможным благодаря запуску новых объектов, таких как Plaquemines LNG. К сентябрю 2025 года мощности достигли 102,3 млн тонн в год (МТПА); к 2030 году планируется добавить еще около 110 МТПА.

- Катар: Экспорт составил около 80 млн тонн; расширение мощностей направлено на достижение показателя в 142 МТПА к 2030 году.

- Австралия: Около 80 млн тонн.

- Прочие: Россия, Малайзия; Канада в 2025 году добавит 14 МТПА за счет проекта LNG Canada.

Ведущие покупатели (импортеры)

Азия лидирует по объемам импорта, однако в Китае зафиксировано снижение показателей; в то же время в Европе наблюдается резкий рост.

- Япония: ~65 млн тонн, делит первое место среди импортеров с Китаем.

- Китай: ~64–70 млн тонн, снижение на 10,6% по сравнению с 2024 годом из-за роста собственной добычи и слабого спроса.

- Южная Корея: Более 47 млн тонн.

- Индия: ~24–27 млн тонн, незначительное снижение.

- Египет: Резкий скачок до ~8,9 млн тонн (рост более чем на 300%).

- Европа: Импорт вырос на 30% до ~120 млн тонн, при этом 77,5% поставок обеспечили США. Прогнозируется, что к 2030 году импорт Азии достигнет 400 млн тонн.

Переход от трубопроводного газа к СПГ и причины

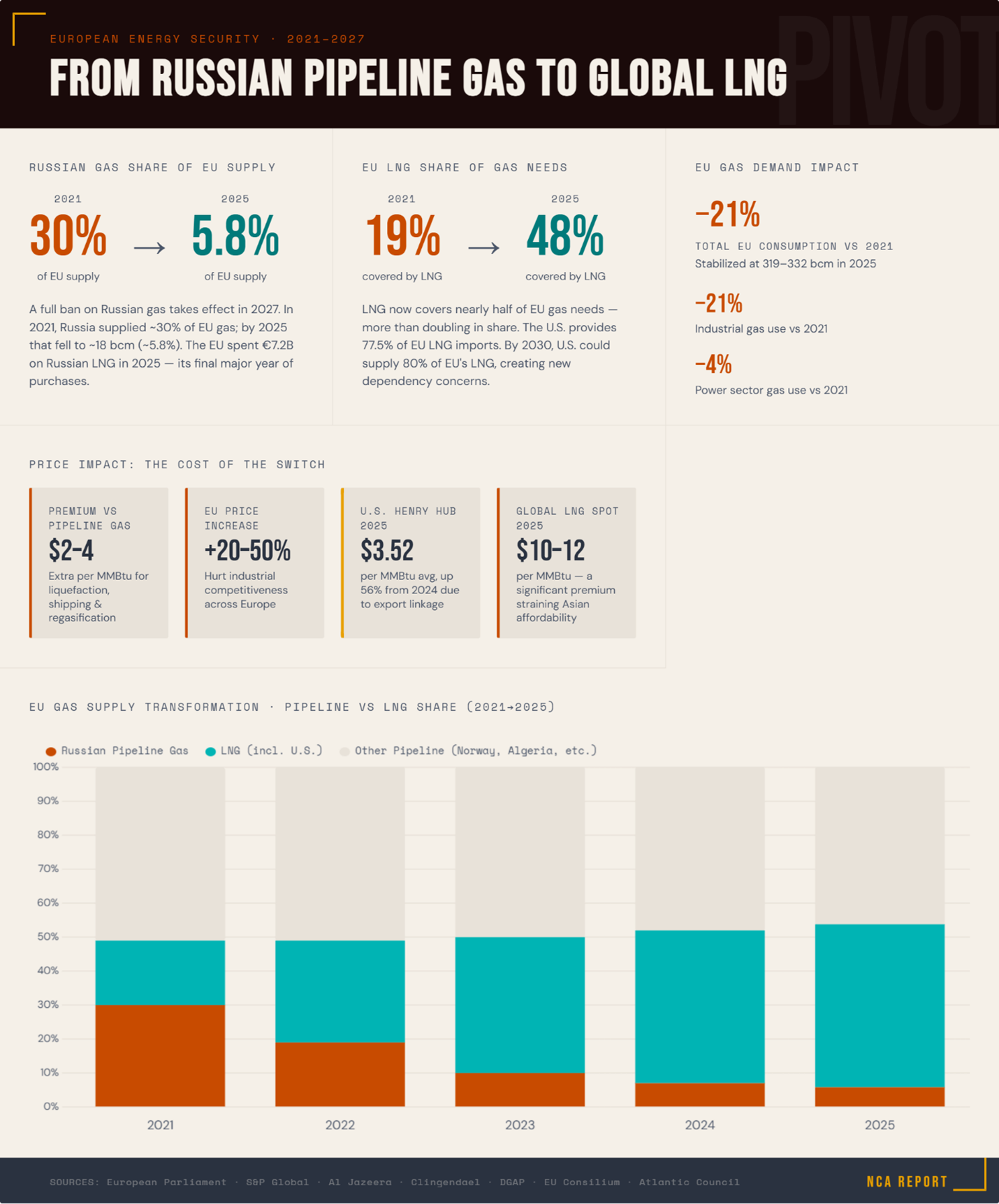

Зависимость Европы от российского трубопроводного газа упала до ~5,8% от общего объема поставок в 2025 году (~18 млрд кубометров), по сравнению с 30% в 2021 году. В настоящее время СПГ покрывает 48% потребностей ЕС в газе (против 19% в 2021 году). Полный запрет на российский газ вступает в силу в 2027 году.

Причины перехода:

Геополитическая напряженность после начала конфликта в Украине побудила к диверсификации поставок в целях безопасности; ЕС стремится полностью прекратить импорт из России к 2027 году. Гибкость СПГ упрощает транспортировку на дальние расстояния в тех случаях, когда использование трубопроводов нецелесообразно. В глобальном масштабе доля СПГ в торговле растет благодаря аналогичным факторам в Азии.

Влияние на цены: дополнительные расходы покупателей при переходе

Переход на СПГ добавляет 2–4 доллара США за MMBtu (миллион британских тепловых единиц) к стоимости за счет процессов сжижения, транспортировки и регазификации по сравнению с трубопроводным газом.

- В Европе: Замена российского трубопроводного газа привела к росту цен на 20–50%, что негативно сказывается на конкурентоспособности промышленности.

- В США: Цены выросли на 56%, составив в среднем 3,52 доллара за MMBtu в 2025 году, так как экспорт связал внутренний рынок с глобальными.

- Мировые котировки: Спотовые цены на СПГ в 2025 году в среднем составляли 10–12 долларов за MMBtu, в то время как на хабе Henry Hub — 3,52 доллара. Такая ценовая премия снижает доступность газа в Азии.

Было ли падение спроса вызвано искусственными факторами из-за перехода на СПГ?

Да, особенно в Европе, где высокие цены на СПГ и экономическое давление привели к снижению потребления. В 2025 году потребление в ЕС стабилизировалось на уровне 319–332 млрд кубометров, что на 21% ниже показателя 2021 года. При этом использование газа в промышленности упало на 21%, а в электроэнергетике — на 4%.

Импорт Китая сократился на 10,6% из-за высоких издержек и роста внутреннего предложения. В целом в 2025 году темпы роста мирового рынка замедлились до менее чем 1% по причине высоких цен. Структурные сдвиги, продиктованные политическими решениями, ведут к росту затрат и сдерживают спрос, однако ожидается его восстановление по мере возникновения избытка предложения на рынке.

Прогноз мирового рынка газа: Трубопроводный газ против СПГ (2026–2030)

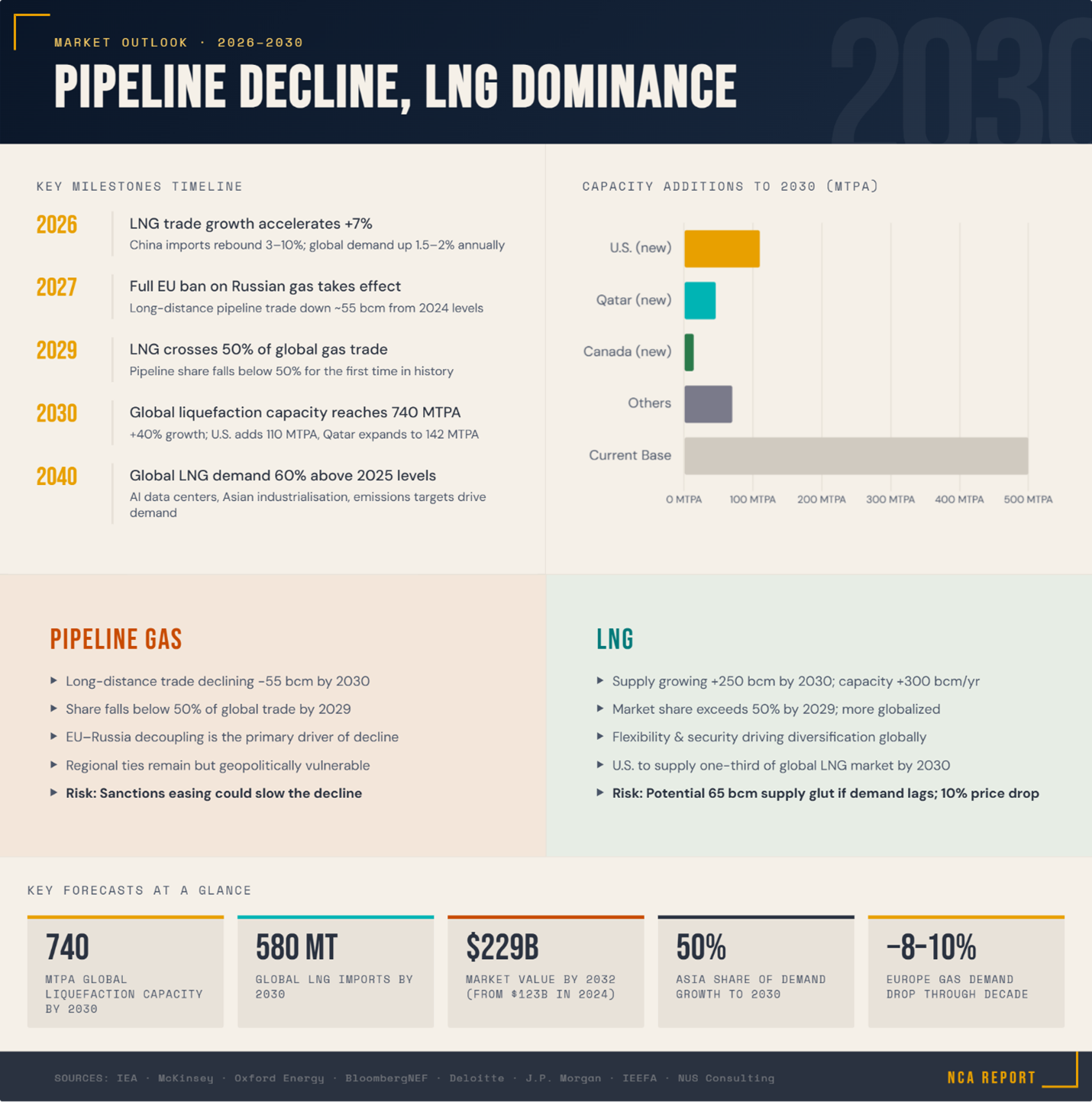

СПГ станет доминирующим фактором: к 2030 году объем предложения вырастет примерно на 250 млрд кубометров, а к 2029 году доля СПГ в мировой торговле газом превысит 50%.

Объем трансграничной торговли по трубопроводам сократится примерно на 55 млрд кубометров, в основном из-за разрыва энергетических связей между Европой и Россией. Мировой спрос будет расти в среднем на 1,5–2% в год (общий прирост составит около 380 млрд кубометров). Основными драйверами станут Азия (50% прироста) и Ближний Восток (30% прироста), в Европе ожидается падение спроса на 8–10%.

| Аспект | Трубопроводный газ | СПГ (Сжиженный природный газ) |

| Тенденция роста | Снижение: сокращение трансграничной торговли на 55 млрд м³ к 2030 г. из-за геополитики (например, запрет ЕС на газ из РФ к 2027 г.). | Стремительный рост: прирост предложения на 250 млрд м³ к 2030 г.; рост мощностей на 300 млрд м³/год (лидеры — США с 110 МТПА и Катар с 46 МТПА). Рост на 7% в 2026 г. |

| Доля рынка | Составит менее 50% в мировой торговле к 2029 году. | Составит более 50%; более гибкий и глобализированный рынок. |

| Ключевые факторы | Региональные связи; высокая уязвимость к геополитическим изменениям. | Энергетическая безопасность и диверсификация; импорт Азии (например, восстановление спроса в Китае на 3–10% в 2026 г.). |

| Риски и прогноз | Профицит на региональных уровнях; смягчение санкций может замедлить темпы спада. | Вероятность избытка предложения (профицит 65 млрд м³ к 2030 г.), если спрос отстанет; падение цен в Европе и Азии на 10%. |

Базисные сценарии предполагают устойчивый рост рынка СПГ. Факторы, способствующие росту – всплеск спроса со стороны ИИ и дата-центров или усиление геополитической напряженности. Факторы снижения спроса – возобновление поставок газа из России. /// nCa, 20 февраля 2026 г.

Ссылки

- Growth in global demand for natural gas is set to accelerate in 2026 as LNG wave spreads through markets – IEA (Published: Jan 23, 2026) – Details on 2025 LNG supply growth and 2026 projections.

- LNG Outlook 2025 | Shell Global (Published: Oct 31, 2025) – Overview of 2024-2025 trade volumes and demand forecasts to 2040.

- Global gas price paths diverge as LNG reshapes market balances – World Bank Blogs (Published: Dec 9, 2025) – Analysis of 2025 demand slowdown and 2026 rebound, with price divergence.

- Global liquefied natural gas market development and future outlook – Projections for LNG imports to 2030 and capacity growth.

- Annual Review of the Global LNG Market in 2025 and Outlook for 2026 – Record 2025 volumes and 2026 expectations.

- Liquefied natural gas outlook | J.P. Morgan Research (Published: Feb 20, 2025) – Supply capacity growth to 2030.

- 2025 World LNG Report – International Gas Union (IGU) (Published: May 22, 2025) – 2024 trade data and capacity additions.

- Global Gas and LNG Outlook | BloombergNEF – Medium-term forecasts for LNG supply/demand.

- Navigating the future of LNG: Strategy, supply and global demand shift – PwC – Demand and supply growth to 2030.

- Global LNG Outlook 2024-2028 – IEEFA – Supply glut risks and demand projections.

- Liquefied Natural Gas (LNG) Market Size & Share Analysis – Growth Trends and Forecast (2026 – 2031) (Published: Jan 27, 2026) – Market size from 2025 to 2031.

- Global LNG Capacity Tracker – Data Tools – IEA (Published: Feb 5, 2026) – Export capacity additions to 2030.

- Global LNG Winter Outlook 2024-25: Slightly Bullish Start | BloombergNEF (Published: Sep 20, 2024) – Winter 2024-2025 demand forecasts.

- Global Gas Report 2025 Presentation – YouTube – 2024-2025 demand growth data.

- LNG Forecasts Decline: Supply Surges, Demand Softens – Responsible Alpha (Published: Dec 17, 2025) – Capacity and demand to 2030.

- 2025 World LNG Report – International Gas Union (IGU) (Published: May 22, 2025) – Exporters and importers data.

- Natural Gas Imports and Exports Monthly June 2025 – U.S. export details.

- 2025 Saw Biggest Jump in LNG Exports in 3 Years, Kpler Says | Rigzone (Published: Dec 30, 2025) – Global export records.

- Top 10 LNG Exporters in 2025: Global Leaders in Gas Production | Khaled Suheimat – Top producers and consumers.

- U.S. LNG Exports Break 100 Million Tons in Record 2025 | OilPrice.com (Published: Jan 2, 2026) – U.S. export milestones.

- EU to phase out imports of Russian gas | News | European Parliament (Published: Dec 17, 2025) – EU ban on Russian LNG.

- EU Spent €7.2 Billion On Russian LNG in 2025 (Published: Jan 19, 2026) – EU imports before ban.

- EU finalizes ban on Russian gas, LNG by 2027 | S&P Global (Published: Jan 26, 2026) – Ban timelines.

- Europe’s Selective Blindness on Gas – Clingendael Institute (Published: Jan 20, 2026) – Shift to U.S. LNG.

- European Energy Security Amid Blackmail, Dependency, and Dominance | DGAP (Published: Feb 9, 2026) – Post-Russia supply changes.

- Where does the EU’s gas come from? – Consilium – EU supply sources in 2025.

- In 2025, U.S. natural gas spot prices increased from 2024’s record low – EIA (Published: Jan 9, 2026) – Price increases due to exports.

- Natural Gas Market Indicators – October 15, 2025 (Published: Oct 15, 2025) – Henry Hub forecasts.

- U.S. LNG Profits Exposed as Market Again Shifts (Published: Jan 8, 2026) – Price convergence impacts.

- LNG and Data Center Demand, International Wildcards Top 2025 Demand Drivers – Price drivers from LNG.

- Why U.S. Natural Gas Prices Could Be Headed Higher In 2026 – Forbes (Published: Nov 7, 2025) – Price rises from exports.

- Feature Article: Gas prices expected to experience moderate fluctuations – 2025-2026 price outlook.

- Natural Gas Prices Expected to Rise Amid Increasing LNG Exports (Published: Aug 21, 2025) – Export-driven prices.

- Executive summary – Gas Market Report, Q3-2025 – Analysis – IEA – Supply and price trends.

- 2025 LNG Buyers’ Survey: Strategy in a changing energy market – McKinsey (Published: Feb 2, 2026) – Buyer strategies and prices.

- US LNG export dominance to be tested as sellers look beyond Europe | Reuters (Published: Nov 21, 2025) – Export shifts.

- Global LNG export capacity by country 2025 – Statista – Capacity rankings.

- About one-fifth of global liquefied natural gas trade flows through the Strait of Hormuz – EIA (Published: Jun 24, 2025) – Trade routes.

- List of countries by natural gas exports – Wikipedia – Export rankings.

- Trading LNG Import & Export | World LNG balance – Enerdata – Trade balances.

- In 2025, the U.S. became the first country to export more than 100 mmt of LNG – U.S. milestone.

- The End of Russian Gas Transit via Ukraine – Oxford Institute for Energy Studies – Ukraine transit end.

- Europe finally moves to ban Russian gas but potential loopholes remain – Atlantic Council (Published: Oct 31, 2025) – EU ban details.

- How Europe Replaced Russian Pipeline Gas: The Full Story – YouTube – Replacement strategies.

- From draft regulation to outright sanction – Russian LNG moving out from the European Union (Published: Oct 20, 2025) – LNG exemptions.

- ‘Closing the tap’: EU agrees on deal to end Russian gas imports by 2027 – Al Jazeera (Published: Dec 3, 2025) – Agreement details.

- The EU Strategy for the Gradual Phase-Out of Russian Natural Gas – Phase-out framework.

- Europe’s LNG buildout slows amid anticipated decline in gas demand | IEEFA (Published: Oct 30, 2025) – Infrastructure slowdown.

- Natural Gas supply to Europe – Reddit – Supply maps.

- EU risks new energy dependence as US could supply 80% of its LNG imports by 2030 (Published: Jan 19, 2026) – U.S. dependency.

- Global Gas Outlook to 2050 – McKinsey – Long-term pipeline vs. LNG.

- The Global Outlook for Gas Demand in a $6 World – Oxford Institute for Energy Studies (Published: Oct 1, 2025) – Demand at lower prices.

- Global LNG Market Faces Looming Supply Glut – EnergyNow.com (Published: Sep 2025) – Supply surplus to 2030.

- US Natural Gas Market Analysis & LNG Outlook | Deloitte Global – U.S. role to 2030.

- U.S. LNG to Supply One-third of Global Market by 2030 (Published: Oct 28, 2025) – U.S. market share.

- Global LNG Market Forecast 2030: Supply, Demand & Trends – NUS Consulting Group (Published: Nov 20, 2025) – Forecasts to 2030.

- Global LNG Outlook 2024-2028 – Energy.gov – Supply and demand to 2028.

- Bits and Pieces, Encore Edition – LNG Exports, Data Centers – North American growth.

- TC Plots Pipeline Capacity for Years-Long Growth in Gas Demand – Pipeline expansions to 2030.

- Global Gas Tightness Eases as LNG Growth Surges, Pipeline Flows Decline (Published: Nov 20, 2025) – LNG vs. pipeline dynamics.